お問合せ

サイトマップ

プライバシーポリシー

アクセスマップ

会長あいさつ

設立の趣旨

会員一覧

会員向けアンケート

大学監査協会ニュース

大学監査協会 定款

情報公開

基準類

大学監査に関する研究成果

入会案内

入会のお申込み

2026年度

2025年度

2024年度

2023年度

2022年度

2021年度

2020年度

平成31年度(令和元年)

平成30年度

平成29年度

平成28年度

平成27年度

平成26年度

平成25年度

平成24年度

平成23年度

HOME

> 事業計画

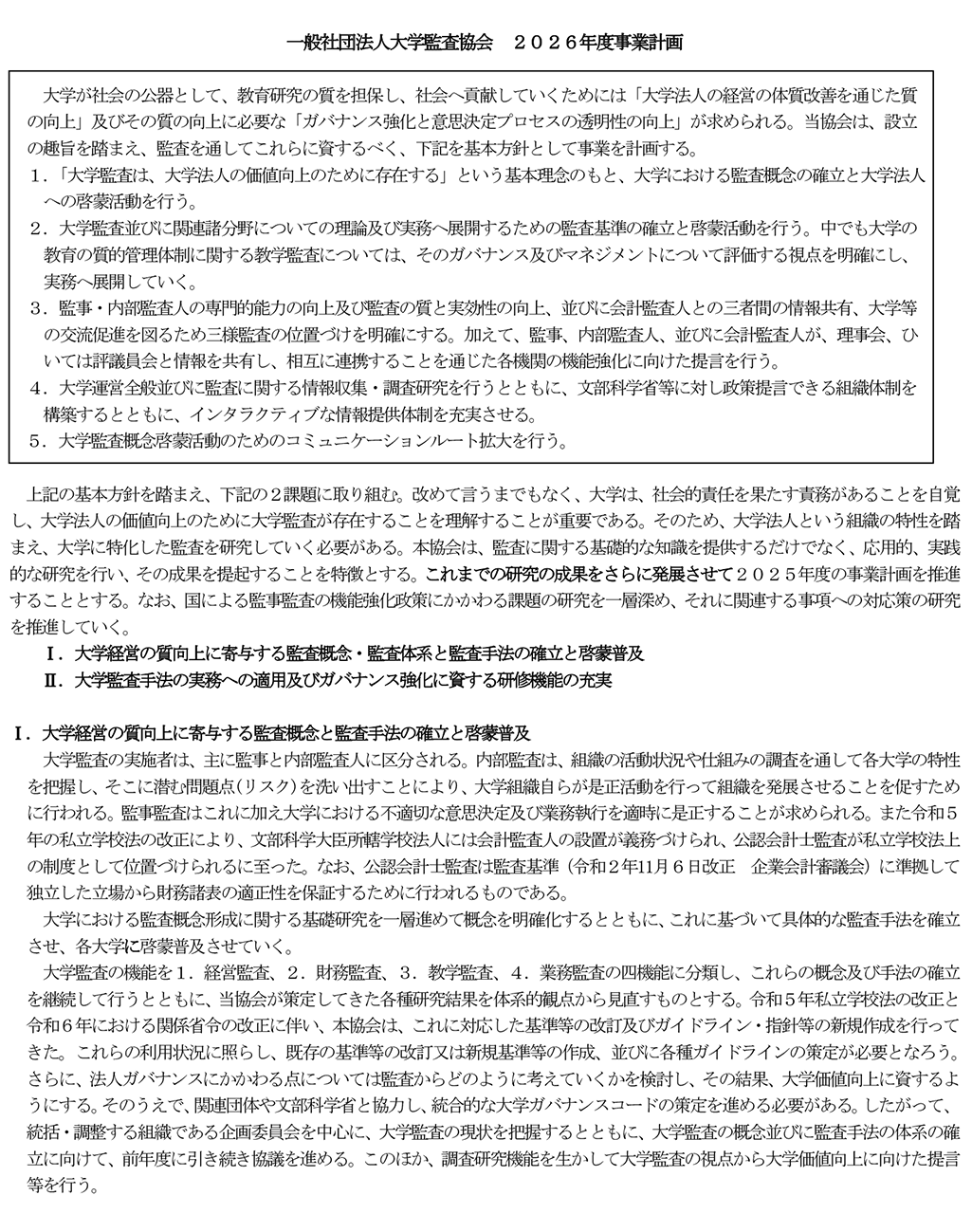

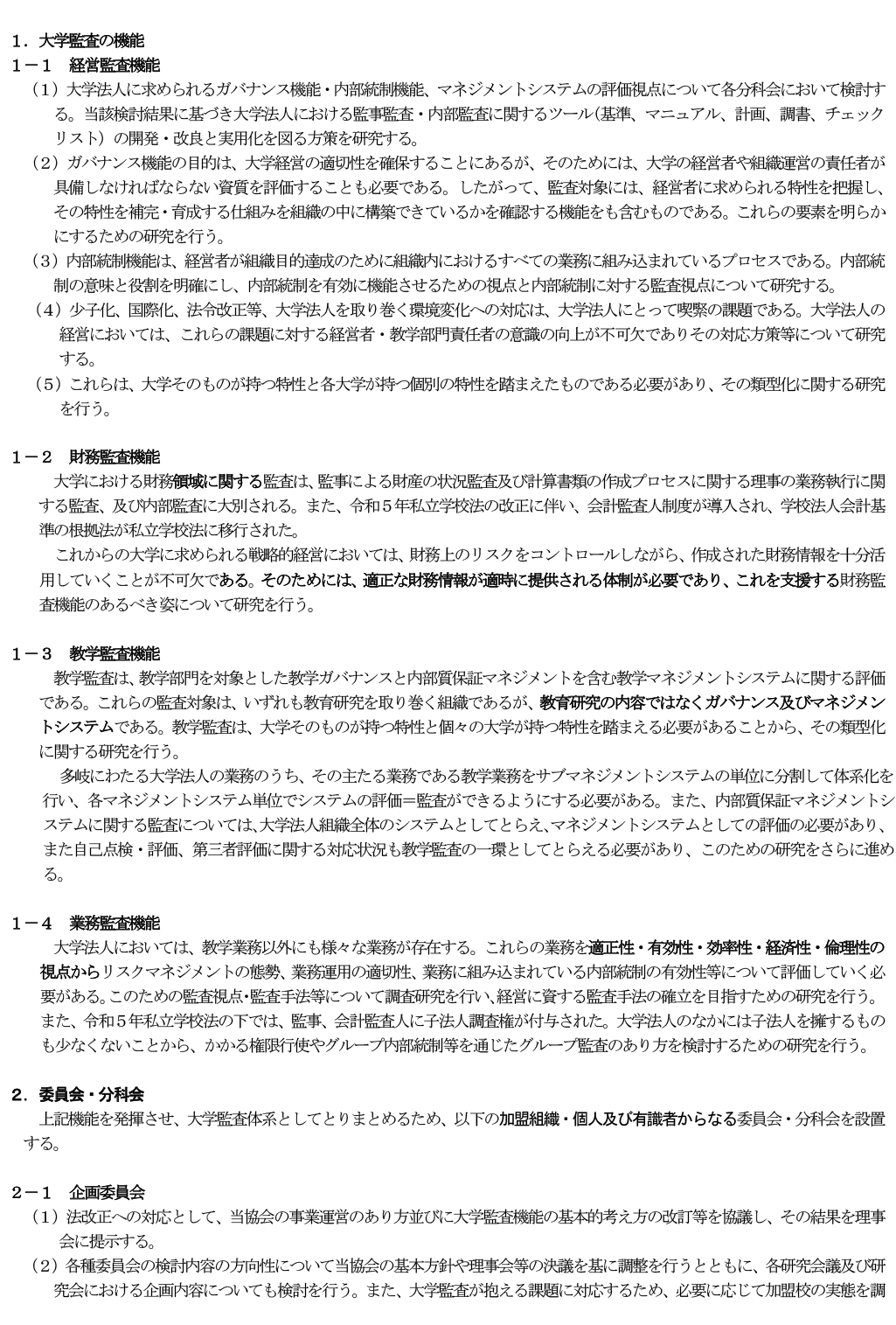

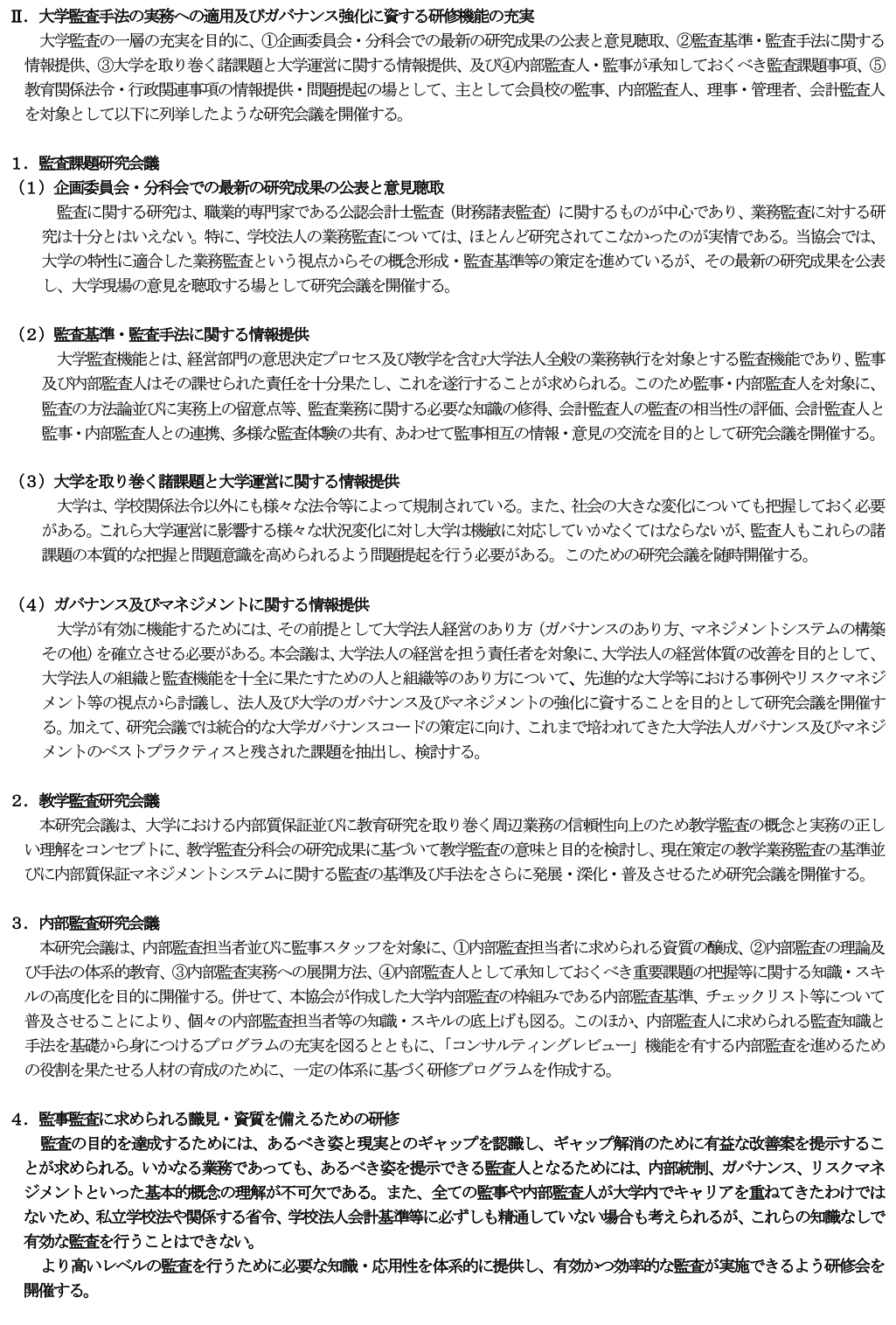

一般社団法人 大学監査協会 2026年度事業計画